发布时间:2025-08-7 阅读量:88 来源: 我爱方案网 作者: wenwei

【导读】全球领先的半导体晶圆专工企业联华电子(联电,UMC)今日正式公布了其2025年7月份合并营收报告。数据显示,公司当月营业收入达到新台币200.4亿元(约折合人民币48.1亿元)。相较于2025年6月份,营收环比呈现积极势头,增长幅度为6.5%。不过,与2024年同期相比,则微幅减少了4.1%,显示出去年同期高基数的对比影响。

纵观2025年整年的累积表现,联电前七个月(1月至7月)的总营业收入录得新台币1,366.57亿元。尽管面临复杂的市场环境,该累积数据相较2024年同期实现了逆势上扬,增长率为3.3%,体现了公司业务整体运行的稳定性和韧性。

此前,联电发布的2025年第二季度财务报告也为当下的表现提供了注脚。第二季度的合并营收为新台币587.6亿元,不仅比前一季度(第一季度)的578.6亿元环比增长1.6%,相较2024年同季度(即2025年第二季度的“去年同期”参照点)也增长了3.4%。这进一步佐证了公司业务的延续性增长能力。

对于当前正在进行的第三季度营运展望,联电管理层预期,其核心业务指标——晶圆出货量,预计仍将延续小幅增长的态势。然而,公司也向投资者发出重要提示:汇率市场的持续动荡,特别是新台币相对于其主要结算货币的潜在波动,可能会对以新台币计价的营收数字构成明显的下行压力。这凸显了国际外汇市场变化对该公司财务表现构成的实质性与可量化影响。同时,公司持续关注全球经济前景的不确定性与区域市场波动所带来的风险,特别是主要贸易伙伴的关税政策调整动态,将是被密切关注的关键外部变量之一。

在业务发展层面,联电共同总经理王石强调了公司的战略方向。他表示,联电坚定推行的差异化产品策略正持续发挥效能。公司聚焦的22纳米与28纳米成熟特殊制程技术平台,已被验证为一个具备长期生命力与强劲市场竞争力的关键技术节点。此平台拥有广泛且完整的产品组合支持,满足多元化的客户需求。值得关注的是,联电业界领先的22/28纳米解决方案,持续获得包括无线通信、显示驱动、物联网及车用电子等多个关键领域客户的广泛采纳。王石进一步透露,公司对未来几季在无线通信市场的份额提升抱持乐观预期,这有望为该重要应用领域贡献新的业务增长动能。

为有效应对外部经营环境的多变挑战,特别是汇率风险对财务表现的冲击,联电已建立了系统性的风险管理机制。公司将持续动态地管理与优化其外汇风险敞口,并保持高度的财务灵活性。这一策略的核心目标在于持续强化联电的整体财务结构与运营抗风险能力(Resilience),确保公司能够在波动中稳健前行。

在产能战略规划方面,联电也明确了长期的布局。位于新加坡的Fab 12i晶圆厂的第三阶段扩建工程目前正按计划有序推进。该重要项目预计将在2026年实现量产,为公司满足客户在相关技术领域的中长期需求增长提供关键的产能支撑。

苹果公司与三星电子达成战略合作,将于2026年在三星得克萨斯州奥斯汀半导体工厂量产下一代iPhone图像传感器(CIS)。这项采用新型堆叠晶圆技术的芯片将首次应用于iPhone 18系列,通过双片晶圆粘合工艺显著提升能效和运算性能。此前苹果的CIS供应长期由索尼独家承担,此举标志着其核心零部件供应体系十年来的重大变革。

2025年8月5日,美国芯片巨头AMD公布截至6月30日的第二季度业绩。财报显示,公司单季营收达76.85亿美元(约合人民币556亿元),同比增长32%,超越市场预期的74亿美元,创历史新高。但受出口管制导致的库存减值拖累,Non-GAAP净利润同比下滑31%至7.81亿美元,每股收益0.48美元略低于预期。尽管第三季度营收指引87亿美元高于分析师预测,盘后股价仍下跌4.2%。

(2025年8月7日)半导体硅晶圆领先供应商环球晶圆(GlobalWafers)于今日宣布,其美国子公司GlobalWafers America LLC (GWA) 已与科技巨头苹果公司(Apple)达成一项全新的战略供应链伙伴关系。这一合作将有力推动美国本土半导体制造关键材料的供应,标志着美国重塑芯片供应链战略取得实质性进展。

2025年8月5日,全球半导体代工巨头格芯公布2025财年第二季度(截至6月30日)财报:季度营收达16.9亿美元,同比增长3.7%,略高于市场预估的16.8亿美元;非国际财务报告准则(Non-IFRS)每股收益0.42美元,大幅超越预期的0.35美元。然而,因第三季度营收指引(16.8亿美元±0.25亿美元)及每股收益(0.38美元±0.05美元)显著低于市场此前预期的17.9亿美元和0.41美元,当日公司股价重挫9.34%,收盘报32.8美元/股。

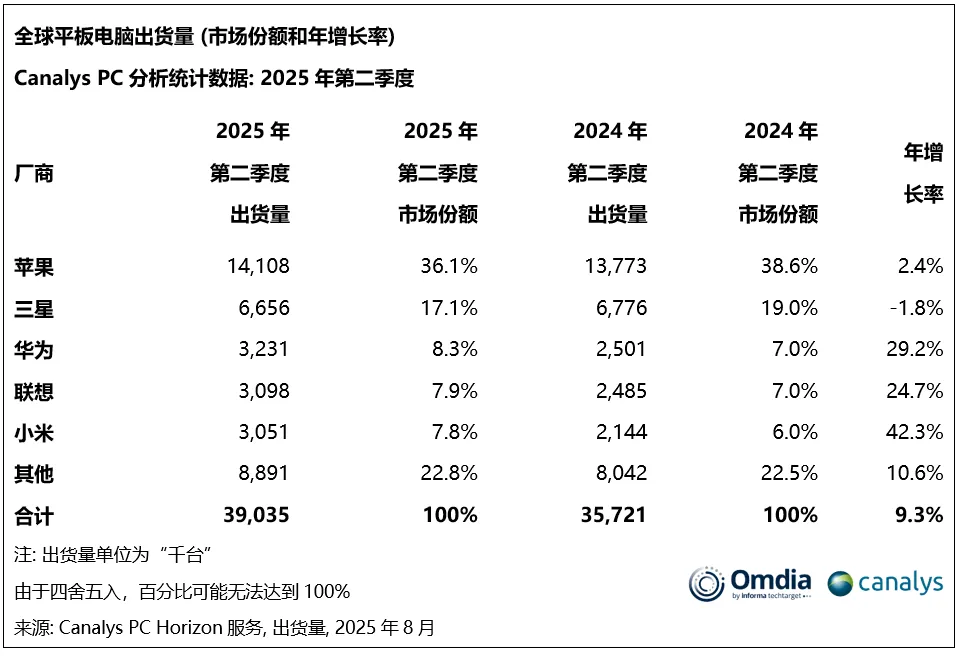

全球平板电脑市场在2025年第二季度展现出显著的增长势头,出货量达3900万台,同比增长9%,环比提升5%。根据市场调研机构Omdia(前身为Canalys)的最新报告,这一积极表现主要由中国和EMEA(欧洲、中东及非洲)地区的稳定需求支撑。分析师指出,持续的消费者补贴政策和全球商业采购项目为市场提供了坚实基础,同时新品发布浪潮(尤其在游戏领域)加速了行业复苏。总体来看,平板市场正迎来新的一轮扩展期,厂商的多元化战略进一步强化了其在互联生态中的作用。