发布时间:2025-08-7 阅读量:96 来源: 我爱方案网 作者: wenwei

【导读】2025年8月5日,全球半导体代工巨头格芯公布2025财年第二季度(截至6月30日)财报:季度营收达16.9亿美元,同比增长3.7%,略高于市场预估的16.8亿美元;非国际财务报告准则(Non-IFRS)每股收益0.42美元,大幅超越预期的0.35美元。然而,因第三季度营收指引(16.8亿美元±0.25亿美元)及每股收益(0.38美元±0.05美元)显著低于市场此前预期的17.9亿美元和0.41美元,当日公司股价重挫9.34%,收盘报32.8美元/股。

一、核心财务表现超预期,但Q3指引引发股价震荡

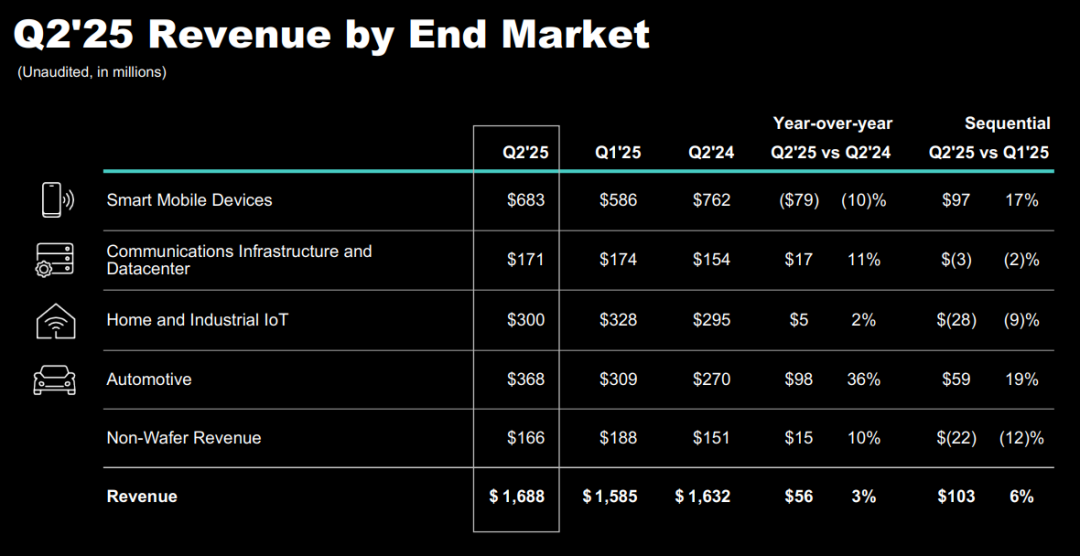

2025年8月5日,全球半导体代工巨头格芯公布2025财年第二季度(截至6月30日)财报:季度营收达16.9亿美元,同比增长3.7%,略高于市场预估的16.8亿美元;非国际财务报告准则(Non-IFRS)每股收益0.42美元,大幅超越预期的0.35美元。然而,因第三季度营收指引(16.8亿美元±0.25亿美元)及每股收益(0.38美元±0.05美元)显著低于市场此前预期的17.9亿美元和0.41美元,当日公司股价重挫9.34%,收盘报32.8美元/股。

二、终端市场表现分化:汽车芯片强势增长对冲消费电子疲软

分业务板块看:

● 智能移动设备业务:受智能手机需求持续低迷影响,营收同比下降10.4%至6.83亿美元;

● 车用产品业务:受益于汽车智能化需求爆发,营收同比飙升36.3%至3.68亿美元,成为最大增长引擎;

● 家庭与工业物联网(IoT):微增1.7%至3亿美元;

● 通信基础设施与数据中心:同比增长11%,达1.71亿美元。

三、中国战略深化:联合本土代工厂落地"China for China"计划

财报披露关键合作进展:格芯已与中国本土晶圆代工厂达成协议,为其中国客户提供基于汽车级CMOS技术的制造服务。此合作具备三大核心优势:

1. 零转换成本:客户无需重新开发工艺或流片,无缝切换至中国代工厂;

2. 强化供应链韧性:满足中国境内半导体企业的本地化生产需求;

3. 技术协同:输出格芯成熟的车规级工艺及制造经验,加速本土产业链升级。

四、管理层战略聚焦:优化布局应对行业周期挑战

CEO Tim Breen强调:"在消费电子需求复苏前,我们正通过收购MIPS技术公司、落地中国本土化合作等举措,为长期增长蓄力。"分析师指出,格芯正主动缩减对消费电子代工的依赖,转向高增长的汽车与数据中心赛道,并通过技术授权模式降低地缘风险,提升盈利稳定性。

苹果公司与三星电子达成战略合作,将于2026年在三星得克萨斯州奥斯汀半导体工厂量产下一代iPhone图像传感器(CIS)。这项采用新型堆叠晶圆技术的芯片将首次应用于iPhone 18系列,通过双片晶圆粘合工艺显著提升能效和运算性能。此前苹果的CIS供应长期由索尼独家承担,此举标志着其核心零部件供应体系十年来的重大变革。

2025年8月5日,美国芯片巨头AMD公布截至6月30日的第二季度业绩。财报显示,公司单季营收达76.85亿美元(约合人民币556亿元),同比增长32%,超越市场预期的74亿美元,创历史新高。但受出口管制导致的库存减值拖累,Non-GAAP净利润同比下滑31%至7.81亿美元,每股收益0.48美元略低于预期。尽管第三季度营收指引87亿美元高于分析师预测,盘后股价仍下跌4.2%。

(2025年8月7日)半导体硅晶圆领先供应商环球晶圆(GlobalWafers)于今日宣布,其美国子公司GlobalWafers America LLC (GWA) 已与科技巨头苹果公司(Apple)达成一项全新的战略供应链伙伴关系。这一合作将有力推动美国本土半导体制造关键材料的供应,标志着美国重塑芯片供应链战略取得实质性进展。

全球领先的半导体晶圆专工企业联华电子(联电,UMC)今日正式公布了其2025年7月份合并营收报告。数据显示,公司当月营业收入达到新台币200.4亿元(约折合人民币48.1亿元)。相较于2025年6月份,营收环比呈现积极势头,增长幅度为6.5%。不过,与2024年同期相比,则微幅减少了4.1%,显示出去年同期高基数的对比影响。

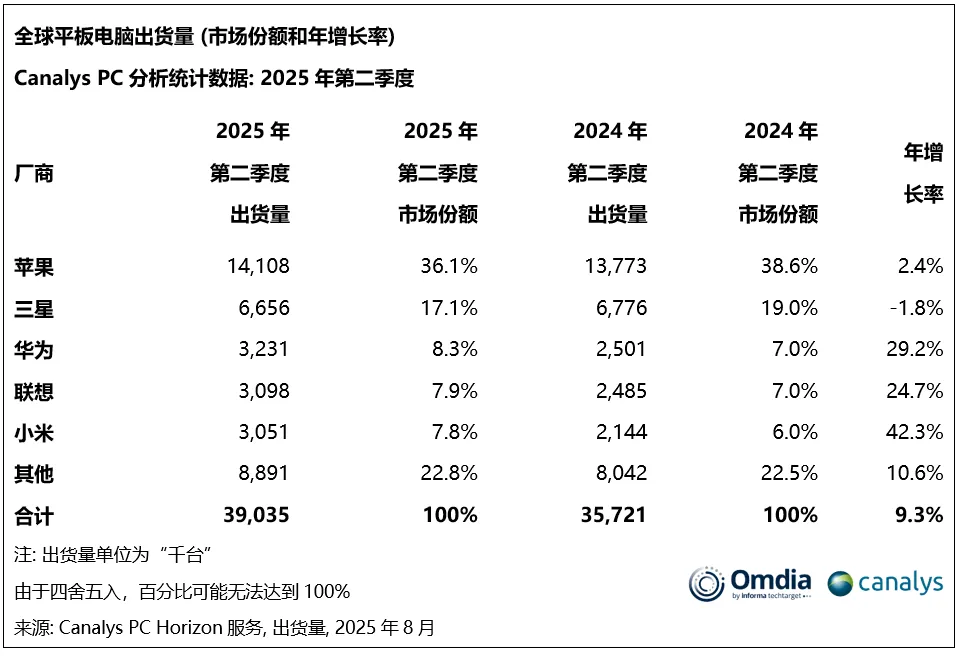

全球平板电脑市场在2025年第二季度展现出显著的增长势头,出货量达3900万台,同比增长9%,环比提升5%。根据市场调研机构Omdia(前身为Canalys)的最新报告,这一积极表现主要由中国和EMEA(欧洲、中东及非洲)地区的稳定需求支撑。分析师指出,持续的消费者补贴政策和全球商业采购项目为市场提供了坚实基础,同时新品发布浪潮(尤其在游戏领域)加速了行业复苏。总体来看,平板市场正迎来新的一轮扩展期,厂商的多元化战略进一步强化了其在互联生态中的作用。