发布时间:2025-08-6 阅读量:73 来源: 我爱方案网 作者: wenwei

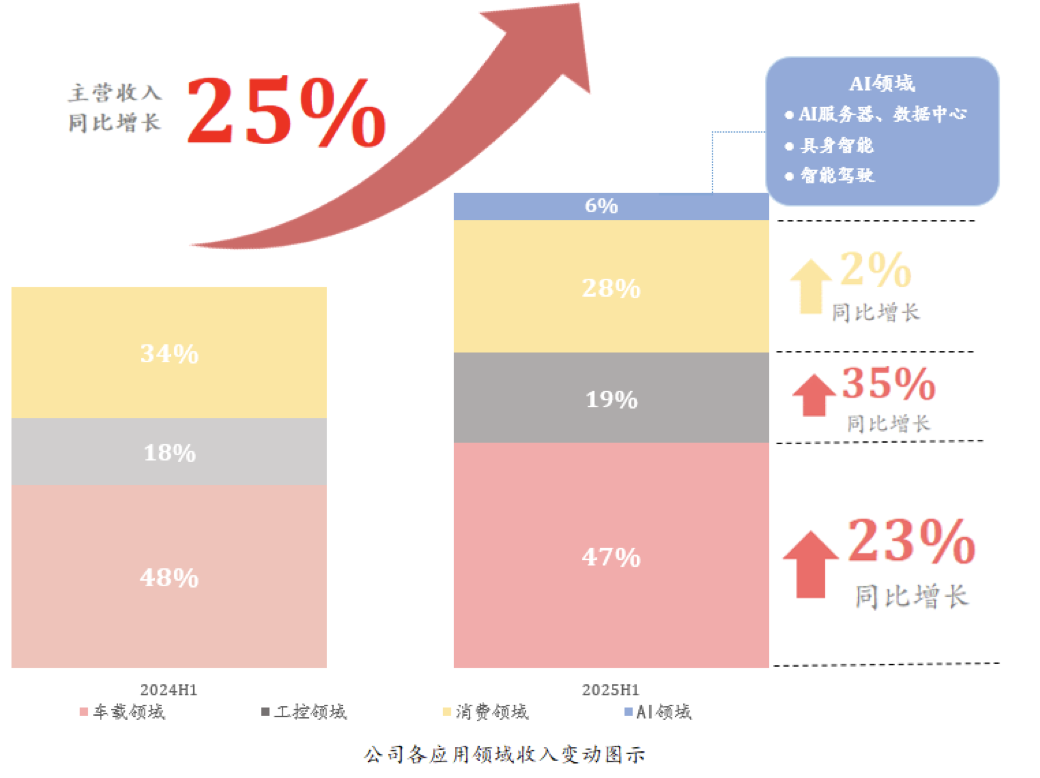

【导读】半导体行业在经历周期性调整后渐显复苏势头,芯联集成(UMC)于2025年中交出的成绩单显著超越市场预期。上半年,公司实现营业总收入34.95亿元人民币,同比增幅达21.38%,展现出强劲的增长韧性。尤为亮眼的是,公司首次在第二季度录得归母净利润0.12亿元,实现单季度盈利突破;综合毛利率同比大幅跃升7.79个百分点至3.54%,标志着其经营质量迎来根本性拐点。这份成绩既源于公司精准的战略执行,更深刻映射了全球新能源产业持续爆发与人工智能(AI)算力需求激增的时代红利。

盈利拐点确认:多维合力共筑基石

芯联集成的盈利能力显著改善并非偶然,得益于全球新能源汽车渗透率加速提升、智能驾驶技术迭代、数据中心与AI服务器电源需求猛增,叠加新能源(风光储)产业回暖,共同推动了功率半导体与模拟IC市场的结构性繁荣。世界半导体贸易统计组织(WSTS)亦上调预期,预测2025年全球半导体市场增速为11.2%,规模约7009亿美元。在此背景下,芯联集成在车载电子(营收同比+23%)与工控领域(营收同比+35%)表现尤其突出。同时,公司将AI确立为第四大战略方向后成效初显,上半年相关营收贡献占比已达6%,成为重要的新增长点。毛利转正的核心驱动力在于其三管齐下的能力建设:

1. 技术驱动产品高端化: 在车规级半导体领域取得系列突破:6英寸碳化硅(SiC)MOSFET获得超10个新项目定点,新增5家汽车客户量产;引领性地实现国内首条8英寸SiC产线量产,关键性能指标达到业界领先水平。凭借此优势,公司碳化硅功率模块装机量跻身国内前三,新能源汽车主驱功率模块装机量位列全国第四,带动相关模组收入激增200%。模拟IC业务同步高歌猛进,代工产品料号数和设计公司客户数分别增长140%和25%,已覆盖国内绝大多数主流模拟芯片设计商。高附加值产品比重的持续提升,是优化毛利结构的直接推手。

2. 降本增效成效显著: 公司通过深化供应链管理和精益生产实践,持续优化运营效率。核心工艺与材料创新(如8英寸SiC量产技术、微沟槽场截止IGBT芯片的应用)有效降低成本。加之,关键固定资产折旧负担自2024年峰值步入下降通道,固定成本压力持续缓解,为毛利率提升释放了可观空间。

3. “系统代工”模式释放协同价值: 芯联集成独创的一站式系统代工模式(设计、晶圆制造、封装测试全流程覆盖)在车载功率系统、AI服务器电源等场景成功落地。其面向汽车动力域、底盘域等五大核心领域的整体解决方案,上半年已导入15家领先客户,其中包括众多产业头部企业,部分项目预计下半年进入量产。这种与终端用户深度绑定的模式,显著提升单车配套芯片价值(已达约3500元),预计2029年将突破4500元,为公司构筑了稳定的收入和利润来源。

AI+新能源:构筑增长双支柱

在全球半导体市场“分化复苏”格局下,新能源与AI相关领域需求展现强劲增长势头。芯联集成的核心基本盘——新能源业务,正经历由“规模扩张”向“价值跃升”的关键转变。

● 新能源汽车领域纵深渗透: 该业务上半年占公司总营收比重已达47%,公司产品可覆盖整车所需约70%的汽车芯片。随着国产替代进程提速,芯联已成功导入15家头部整车及零部件厂商,在新上市的SiC车型中,其定点项目覆盖过半。领先的碳化硅技术(国内第一大SiC供应商地位)、8英寸量产能力和下一代沟槽栅技术储备,将持续巩固其成本与性能壁垒。

● 风光储领域布局完善: 公司在该领域建立了完整的产品矩阵:其高压SiC单电瓶功率模块技术引领方向;1400V芯片平台适配下一代2000V光储系统,已向关键客户送样并获定点;4500V IGBT成功量产并应用于特高压电网,填补国内空白。自研微沟槽场截止技术芯片赋能的全新封装工业变频模组已量产,大幅提升客户系统性价比与可靠性。面对特高压设备投资(预计2025年超千亿规模)的广阔前景,作为国内仅有两家能供应3300V/4500V高压器件的企业,芯联优势显著。

● AI业务爆发式起航: 新确立的AI战略在半年内营收占比即达6%,爆发力惊人。其布局精准聚焦三大核心应用:

○ AI服务器电源: 提供覆盖PSU(电源供应单元)到POL(点负载)的三级电源系统解决方案,可替代服务器电源总成本50%以上,55nm BCD集成DrMOS芯片完成验证,第二代电源平台获关键客户认可。

○ 智能驾驶: MEMS代工全面布局,覆盖ADAS惯性导航、激光雷达VCSEL(垂直腔面发射激光器)、座舱语音芯片等,可满足单车传感器价值量50%的需求。

○ 新兴智能化市场: 在人形机器人领域,其技术可覆盖80%的传感器价值量;激光雷达核心芯片、AI眼镜麦克风芯片等已实现量产突破,前瞻锁定2030年全球35万台机器人带来的百亿级传感器市场。

芯联集成预计,AI相关营收占比将于2026年突破10%,成为继新能源汽车、工业控制、消费电子之后明晰的“第四增长曲线”。随着“SiC + 模拟IC + MCU”的系统代工模式深化(长期占比或超50%),公司正从“元器件供应商”向“智能化时代底层硬件与系统平台提供者”升级。

展望:迈向高质量盈利新征程

2025年上半年毛利及单季盈利转正,不仅验证了芯联集成经营策略的有效性,更凸显了其精准把握“能源变革”与“智能革命”两大时代主线的战略眼光。短期看,折旧费用的持续下降与高附加值产品占比的提升,将共同推动毛利率稳健上行,2026年实现全面盈利的目标路径清晰。长期看,AI领域的爆发潜力与新能源全产业链的深度卡位,为公司提供了持续高速增长的“双轮引擎”。

芯联集成管理层重申2026年全面盈利目标的信心来源于三大动能:

1. 技术降本空间广阔: 8英寸SiC晶圆相比6英寸可降低成本约30%,结合平面型向沟槽型MOSFET的技术迭代(提升单晶圆产出达40%),正推动SiC单颗成本向传统IGBT的1.5-2倍区间逼近,加速商业化拐点到来。

2. 产能结构持续优化: 芯联集成与芯联越州的协同整合正强化其在功率半导体、SiC、高压模拟IC等高端领域的核心竞争力。12英寸模拟IC产能正根据需求稳步规划提升,高毛利的AI服务器电源芯片将于下半年显著放量,产品结构持续优化。

3. 国产替代纵深推进: 车载控制、传感、模拟芯片的国产化率仍处于较低水平(个位数)。芯联集成的系统代工模式已覆盖国内七成以上模拟IC设计公司,合作料号数量年增速高达140%,使其成为承接国产替代浪潮的核心力量。

展望未来,芯联集成管理层表示,下半年营收增长将加速,有望再创新高。公司正依托SiC技术的领先地位、AI业务的蓬勃发展以及运营效率的持续改善,阔步从“盈亏平衡”迈入“高质量可持续盈利”的全新阶段,致力于成为智能化时代不可或缺的技术生态伙伴。

燃情落幕!7月30日至8月1日,为期三天的WAIE2025(第六届)全数会智能工业展及大会在深圳福田会展中心1号馆圆满收官。本届展会以“聚焦数字经济,赋能智能工业发展”为主题,成功打造了一场汇聚全球前沿技术与产业智慧的创新盛宴。现场不仅吸引了30000余人次专业观众亲临探索,线上直播观看更突破10万+人次,数百家行业领军企业携千余项创新成果震撼亮相,共同擘画了智能工业发展的蓬勃图景。

光学镜头龙头大立光(3008.TW)公布最新财报显示,2023年7月合并营收达54.13亿元新台币,较6月大幅增长31%,同比微降0.1%,创下本年度单月营收峰值。累计前7个月总营收316.65亿元新台币,较去年同期增长14%,反映产业链复苏态势。

根据集邦科技(TrendForce)8月5日发布的最新面板价格数据,持续下跌近半年的电视面板市场在8月上旬迎来关键转折点。数据显示:32英寸、43英寸及50英寸中小尺寸电视面板价格在本月上旬结束连续6个月的跌势,正式止跌回稳!而大尺寸面板(55英寸、65英寸、75英寸)虽然延续跌势,但跌幅已明显收敛至约1美元。

鸿海精密工业股份有限公司(Hon Hai Precision Industry Co., Ltd.)于8月5日正式发布2024年7月财务数据。数据显示,当月合并营业收入为6138.6亿元新台币,相比6月实现了13.6%的月度提升,较2023年同期增长7.25%,创下历年7月的最高纪录。这一强劲增长主要受到人工智能(AI)领域相关产品的持续需求驱动,同时电脑终端设备与消费智能产品的市场热度同步上升,推动整体业绩超预期发展。管理层预计,随着运营环境优化,第三季度业绩将超越第二季度表现。

8月5日,合肥优艾智合机器人与西安交通大学具身智能研究院联合发布全球首创"一脑多态"架构人形机器人凌枢(LingShu)。作为具身智能领域的突破性产品,该机器人在跨场景集群协同作业领域实现技术革新,标志着工业场景智能化应用进入新阶段。