发布时间:2025-07-25 阅读量:1024 来源: 我爱方案网 作者: wenwei

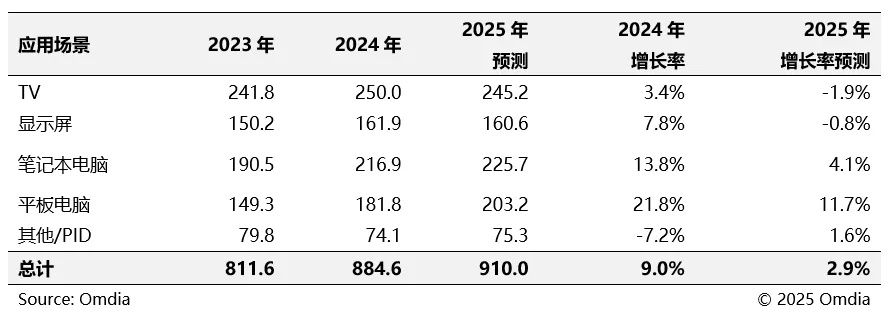

【导读】根据知名市调机构Omdia于2025年7月25日发布的最新研究报告,尽管面临全球经济持续的不确定性以及美国关税政策带来的潜在压力,2025年全球大尺寸显示屏(9英寸及以上)整体出货量预计将展现出一定韧性,实现同比增长2.9%。这一增幅虽然略低于2024年水平,但在当前复杂的经济环境下已属不易。值得注意的是,不同应用领域表现分化明显,电视和专用显示屏市场在2025年预计将承受下行压力,出货量可能出现负增长。

全球市场韧性显现,大尺寸面板出货逆势微增

根据知名市调机构Omdia于2025年7月25日发布的最新研究报告,尽管面临全球经济持续的不确定性以及美国关税政策带来的潜在压力,2025年全球大尺寸显示屏(9英寸及以上)整体出货量预计将展现出一定韧性,实现同比增长2.9%。这一增幅虽然略低于2024年水平,但在当前复杂的经济环境下已属不易。值得注意的是,不同应用领域表现分化明显,电视和专用显示屏市场在2025年预计将承受下行压力,出货量可能出现负增长。

大陆厂商主导地位巩固,稳健策略力保价格平稳

报告明确指出,中国大陆面板制造企业在全球大尺寸面板产业格局中的主导地位将持续强化。预计2025年,中国大陆制造商在电视显示屏(TV Panel)领域的出货量占比将达到惊人的67.9%。为应对市场不确定性并维护行业健康发展,这些头部厂商正采取更为审慎的策略。一方面,在LCD电视面板领域实行“谨慎扩张”方针,旨在通过控制供应节奏来稳定市场价格;另一方面,坚持推行“按订单生产”(Build-to-Order)模式,特别是在预计从2025年第二季度开始,这将有效防止LCD电视面板价格的非理性下跌,保障厂商自身及产业链的合理利润空间。

LCD市场存分化,需求前移与非大陆厂商收缩成焦点

聚焦于LCD技术路线,Omdia报告预测2025年大尺寸LCD面板总出货量将同比增长2.4%,达到8.755亿台。这一预期部分受益于2025年第一季度需求的“前置效应”(需求提前释放),为全年出货提供了一定支撑。然而,由于近年来部分非中国大陆面板制造商在显示屏LCD业务(如显示器、笔记本电脑面板)上持续面临财务压力甚至亏损,它们明显缺乏扩大产能的动力,甚至加速业务重组或转型(如三星显示SDC加速退出传统LCD领域,转向QD-OLED等技术)。报告数据预测:2025年中国大陆面板制造商的显示屏LCD出货量将实现4.8%的同比增长,而其他地区(主要指韩国和中国台湾地区)的制造商出货量则将遭受显著冲击,同比下滑幅度预计高达12.6%,区域策略差异导致的份额此消彼长态势愈发清晰。

随着电子信息产业自主创新能力的持续提升,我国在高端制造、新能源、工业自动化等领域的全球竞争力显著增强。5G、人工智能、物联网等新技术的深度融合,正不断激发国内市场对高端制造、新材料、新能源汽车等方向的旺盛需求。在这一背景下,第106届中国电子展将于2025年11月5日至7日在上海新国际博览中心隆重举办,以“创新强基、智造升级”为主题,全面呈现电子产业前沿成果与关键技术突破,致力打造推动行业高质量发展的核心平台。

英伟达正式发布代号“Rubin CPX” GPU产品,专为AI领域最棘手的“大规模上下文推理”而生。

9月10日,SEMI-e深圳国际半导体展暨2025集成电路产业创新展在深圳国际会展中心盛大启幕。本届展会由CIOE中国光博会与集成电路产业技术创新联盟(简称“大联盟”)共同主办,规模与影响力显著提升,汇聚全球半导体行业顶尖企业、专家学者与产业链关键代表,聚焦光电融合、先进制造与跨领域协同,全方位呈现集成电路与光电子技术的最新成果与发展趋势,为产业创新与合作搭建起高规格、高效率的国际性平台。

华为旗下核心芯片设计公司深圳市海思半导体有限公司完成重大人事调整,徐直军卸任法定代表人、董事长,由技术背景深厚的高戟接棒,同时完成多位高管的更迭

美国联邦通信委员会(FCC)发布通告:“基于国家安全考量”,FCC即刻实施新规,撤销或拒绝由“外国对手”控制的测试实验室的FCC认证资格