发布时间:2025-07-22 阅读量:521 来源: 我爱方案网 作者: wenwei

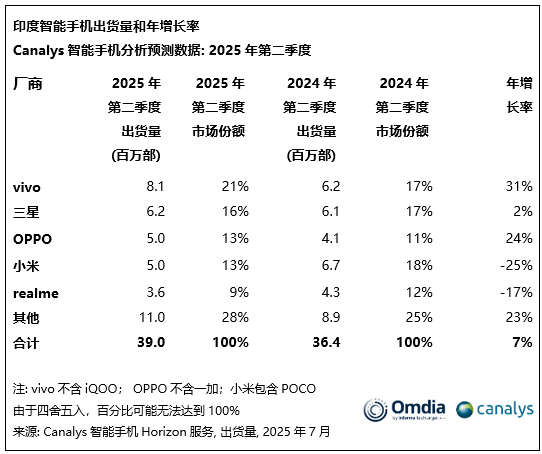

【导读】市场研究机构Canalys(现并入Omdia)最新报告显示,2025年第二季度,印度智能手机市场出货量达3900万部,同比增长7%。这一增长主要得益于厂商在Q2集中发布新品,而Q1由于库存压力较大,品牌商普遍采取保守策略,导致市场增速放缓。

品牌竞争格局

vivo(不含iQOO)以810万部出货量、21%的市场份额位居榜首,其稳固的渠道合作和新品策略成为关键驱动力。三星紧随其后,凭借620万部出货量(16%份额)排名第二,其中高端机型的分期付款方案贡献显著。OPPO(不含一加)和小米均以500万部出货量并列第三,但OPPO凭借A5系列的线下表现和K13系列的线上热度略占优势。realme则以360万部出货量排名第五,线下机型C73、C75和14X贡献了其35%的销量。

厂商策略分析

Canalys首席分析师Sanyam Chaurasia指出,vivo和OPPO的成功得益于精准的渠道布局和产品定位,而三星则通过A36和A56系列的长期零息分期方案,在中高端市场占据优势。小米虽同比下滑,但Redmi 14C 5G和Note 14系列仍保持一定竞争力。realme线上表现疲软,但线下市场有所回升。

未来市场展望

Chaurasia预测,2025年下半年印度智能手机市场的增长将更依赖渠道执行而非新品发布。品牌商正通过延长分期付款期限、降低高端机型门槛等方式刺激需求。然而,由于结构性需求疲软,全年出货量仍可能小幅下滑。

随着电子信息产业自主创新能力的持续提升,我国在高端制造、新能源、工业自动化等领域的全球竞争力显著增强。5G、人工智能、物联网等新技术的深度融合,正不断激发国内市场对高端制造、新材料、新能源汽车等方向的旺盛需求。在这一背景下,第106届中国电子展将于2025年11月5日至7日在上海新国际博览中心隆重举办,以“创新强基、智造升级”为主题,全面呈现电子产业前沿成果与关键技术突破,致力打造推动行业高质量发展的核心平台。

英伟达正式发布代号“Rubin CPX” GPU产品,专为AI领域最棘手的“大规模上下文推理”而生。

9月10日,SEMI-e深圳国际半导体展暨2025集成电路产业创新展在深圳国际会展中心盛大启幕。本届展会由CIOE中国光博会与集成电路产业技术创新联盟(简称“大联盟”)共同主办,规模与影响力显著提升,汇聚全球半导体行业顶尖企业、专家学者与产业链关键代表,聚焦光电融合、先进制造与跨领域协同,全方位呈现集成电路与光电子技术的最新成果与发展趋势,为产业创新与合作搭建起高规格、高效率的国际性平台。

华为旗下核心芯片设计公司深圳市海思半导体有限公司完成重大人事调整,徐直军卸任法定代表人、董事长,由技术背景深厚的高戟接棒,同时完成多位高管的更迭

美国联邦通信委员会(FCC)发布通告:“基于国家安全考量”,FCC即刻实施新规,撤销或拒绝由“外国对手”控制的测试实验室的FCC认证资格