发布时间:2025-04-21 阅读量:961 来源: 我爱方案网 作者:

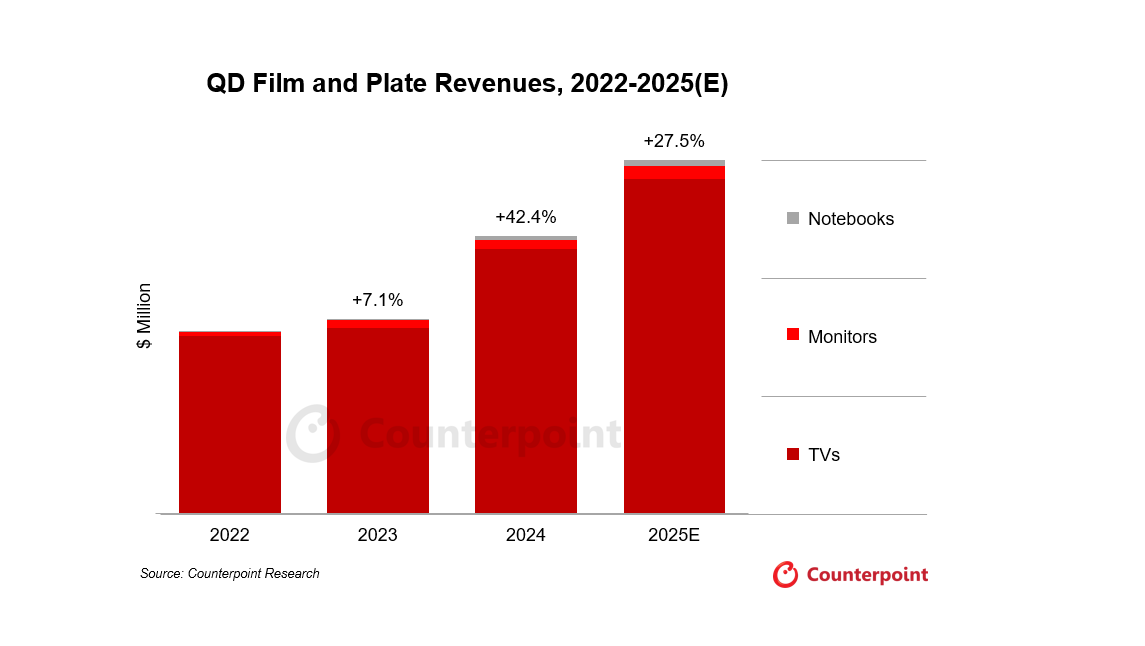

【导读】根据Counterpoint Research最新报告,2024年全球量子点薄膜与扩散板市场规模实现42%的同比高速增长,产业规模突破20亿美元。这一增长主要得益于QD-LCD与MiniLED电视的渗透率提升,以及苹果首次在MacBook Pro系列中应用量子点技术,推动高端显示产业进入技术迭代新阶段。

技术升级:量子点解锁MiniLED性能天花板

报告指出,量子点技术通过替代传统荧光粉方案,显著提升了MiniLED显示屏的色域覆盖与色彩精度。苹果2024年发布的M4芯片版MacBook Pro首次采用该方案,使屏幕色域达到DCI-P3 99.5%,能耗降低18%。Counterpoint副总监Guillaume Chansin分析称:"苹果的入局标志着量子点技术已突破成本与性能的平衡点,未来将主导高端显示市场。"

产能博弈:三星QD-OLED增长背后的隐忧

三星显示凭借QD-OLED技术实现量子点材料收入38%的增长,其电视面板市占率攀升至32%。然而,由于产能向显示器面板倾斜(计划2025年提升50%),电视面板出货量或将缩减8%-10%。为应对材料成本压力,三星已部署量子点油墨回收技术,预计2025年材料消耗量减少25%,但这也可能导致量子点供应链收入阶段性下滑。

未来挑战:技术路线竞争与生态重构

当前量子点技术面临两大核心挑战:一是印刷式QD-OLED与光刻式QD-LCD的工艺路线之争,前者在色彩表现占优,后者在成本控制更具潜力;二是MiniLED背光模组对量子点薄膜的依赖度持续加深,2024年该领域材料需求增长达61%。业内预测,随着华为、TCL等厂商加速布局,2025年量子点显示技术市场规模有望突破30亿美元,但技术路径分化可能导致市场竞争格局重塑。

汽车电子系统日益复杂,尤其在48V架构、ADAS与电控系统普及的当下,对瞬态电压抑制器(TVS)的功率密度、高温耐受性及小型化提出了严苛挑战。传统大功率TVS往往体积庞大,难以适应紧凑的ECU布局。威世科技(Vishay)日前推出的T15BxxA/T15BxxCA系列PAR® TVS,以创新封装与卓越性能直面行业痛点,为下一代汽车设计注入强大保护能力。

韩国半导体巨头SK海力士近日在DRAM制造领域实现重大技术飞跃。据ZDNet Korea报道,该公司首次在其1c制程节点中成功应用6层EUV(极紫外)光刻技术,显著提升了DDR5与HBM(高带宽内存)产品的性能、密度及良率,进一步巩固其在先进内存市场的领导地位。

半导体封测巨头日月光投控最新财报显示,2024年7月公司实现营收515.42亿元新台币,较6月份环比增长4.1%,与上年同期相比则微降0.1%。若以更能反映国际业务实质的美元计价,7月营收高达17.69亿美元,呈现更强劲的增长势头——环比上升6.5%,同比显著增长11.2%。这一差异突显了新台币汇率波动对账面营收换算带来的影响。

据彭博社8月11日援引知情人士消息,全球动力电池龙头宁德时代(CATL)已正式暂停其位于江西省宜春市的建霞锂矿生产作业,此次停产预计将持续至少三个月。这一重大变动迅速引发锂产业链高度关注。

近日,全球移动芯片两大巨头——中国台湾地区的联发科(MediaTek)与美国的高通(Qualcomm)先后发布了最新一季的财务报告,为洞察消费电子市场动态和半导体产业发展方向提供了重要窗口。两份财报清晰地展现了在智能手机市场增长放缓的背景下,两大巨头正积极寻求多元化突破,竞相布局未来增长引擎。