发布时间:2019-07-19 阅读量:1449 来源: 工商时报 发布人: Cloris

晶圆代工龙头台积电18日召开法人说明会,董事长刘德音及总裁魏哲家看好下半年智慧型手机、高效能运算(HPC)等强劲需求,带动7纳米产能全线满载到年底,预期第三季美元营收约较上季成长18%优于预期,第四季营运也乐观展望优于第三季。法人表示,台积电下半年受惠于苹果、华为海思、高通、超微(AMD)、比特大陆等7纳米订单强劲,全年美元营收应可维持去年水准。

受到台积电下半年展望乐观的利多激励,18日美股早盘,台积ADR逆势大涨2.3%,报42.61美元。

台积电公告第二季合并营收季增10.2%达2,409.99亿元,较去年同期成长3.3%,平均毛利率达43.0%,营业利益率31.7%,均符合预期,单季归属母公司税后净利季增8.8%达667.76亿元,较去年同期减少7.6%,每股净利2.57元,获利表现符合市场法人预期。

台积电第二季7纳米制程出货占台积电晶圆销售金额21%,10纳米出货占晶圆销售金额3%,16纳米占晶圆销售金额23%。第二季16纳米及更先进制程占季度晶圆销售金额的47%。

台积电上半年合并营收4,597.03亿元,较去年同期下滑4.5%,平均毛利率达42.2%,营业利益率达30.6%,归属母公司税后净利达1,281.63亿元,较去年同期减少20.9%,每股净利4.94元。

何丽梅表示,台积电第二季营收持续受到全球经济环境疲软、客户进行库存管理、以及高阶行动装置产品的季节性因素等影响。然而台积电也已经渡过业务周期底部,并开始看到需求增加。受惠于客户高端智慧型手机新产品的推出、5G的加速部署、以及客户对台积电7纳米制程需求增加,预期第三季的业绩将进一步提升。

台积电估第三季美元营收将达91~92亿美元,平均较第二季成长18%,以新台币兑美元汇率31.0元计算,第三季新台币营收介于2,821~2,852亿元之间,较第二季成长17.1~18.3%,将创下季度营收历史次高。由于产能利用率提升,7纳米制程全面量产,第三季毛利率预估季增3~5个百分点达46~48%,营业利益率介于35~37%,优于市场预期。法人预估第三季获利表现可望接近去年第四季的新高水准。

魏哲家表示,虽然中美贸易战等影响导致市场充满不确定性,但台积电受惠于5G基础建设及智慧型手机的需求强劲,以及库存在第二季获得改善,对下半年看法乐观,不仅第三季所有应用类别接单全面成长,第四季还会比第三季好,下半年业绩表现会明显优于上半年。

加快5nm研发

晶圆代工龙头台积电董事长刘德音表示,看好全球5G发展将自下半年开始加速,对台积电7纳米及5纳米需求持续增加,将全力冲刺先进制程产能建置。台积电原本预估今年资本支出介于100~110亿美元,现在预期会调升至超过110亿美元并创新高。设备业者指出,苹果及华为海思等大客户对5纳米需求能见度提升,台积电已扩大采购设备,明年将拥有全球最大极紫外光(EUV)逻辑产能。

台积电下半年7纳米制程接单畅旺,现有产能全满且无法因应客户强劲需求,近期已展开扩产动作。同时,台积电为5纳米打造的Fab 18第一期试产顺利,明年上半年将进入量产,第二期及第三期将陆续动工兴建,5纳米将成为推动明年营运成长新动能。刘德音表示,台积电在先进制程持续领先,7纳米市占率优于上一代16纳米,5纳米市占率还会比7纳米更高。

为了加快先进制程产能建置,台积电近期已扩大对微影设备大厂艾司摩尔(ASML)追加下单,包括增加7纳米总月产能至9万片规模,以及提前展开5纳米EUV产能建置。正因为下半年5纳米设备提前拉入机台,推升今年资本支出会超过110亿美元续创新高纪录。

法人指出,台积电下半年7纳米接单畅旺,苹果A13应用处理器第三季开始量产,高通、华为海思、联发科等7纳米5G相关芯片也会开始量产,加上赛灵思(Xilinx)、比特大陆、超微(AMD)的高效能运算(HPC)芯片下单量明显增加,不仅下半年产能全满,7纳米全年营收占比超过25%,明年7纳米产能利用率仍会维持高档。

此外,明年台积电5纳米产能陆续开出后,将成为全球拥有最大EUV逻辑产能的半导体厂。设备业者指出,台积电已看到明年5纳米强劲需求,5G应用是最大成长驱动力,包括华为海思将在明年量产2颗5纳米5G系统单芯片,苹果明年新款A14应用处理器亦会采用5纳米量产。

此外,台积电持续加快3纳米技术研发,总裁魏哲家表示,3纳米制程研发十分顺利,可望接续5纳米之后成为台积电重要制程节点。设备业者指出,台积电5纳米2020年进入量产,3纳米应可在2021年开始进行试产,2022年之后进入量产。

由于5G及高效能运算等芯片都要采用先进制程,台积电等于确保未来五年营运都会维持稳健成长。

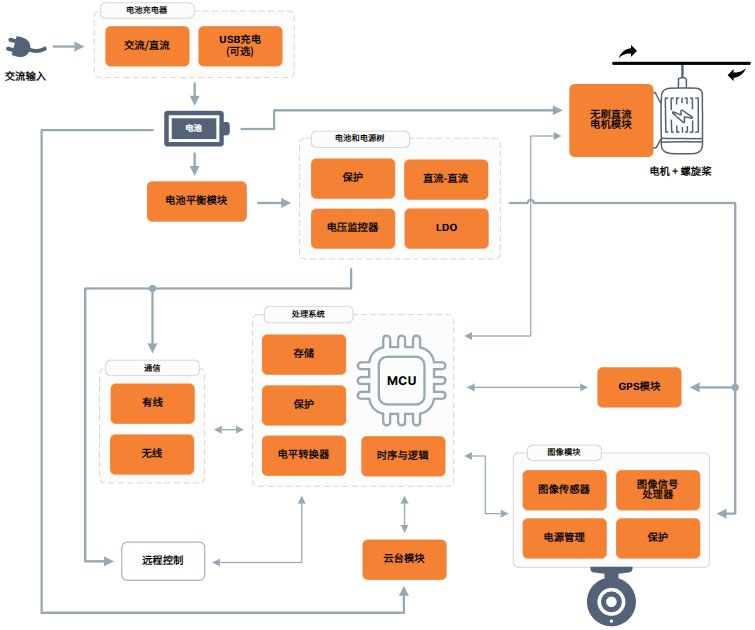

无人机技术正深度重构多行业作业模式。无论是精准农业的植株分析、工业设施的毫米级巡检,还是紧急物资的高效投送,其核心驱动力均来自高性能成像系统。作为行业方案引领者,安森美(onsemi)通过Hyperlux系列图像传感器与CQD SWIR技术,打造覆盖全域应用场景的无人机视觉解决方案。本文将从实际场景需求出发,解析关键器件的技术特性与选型逻辑。

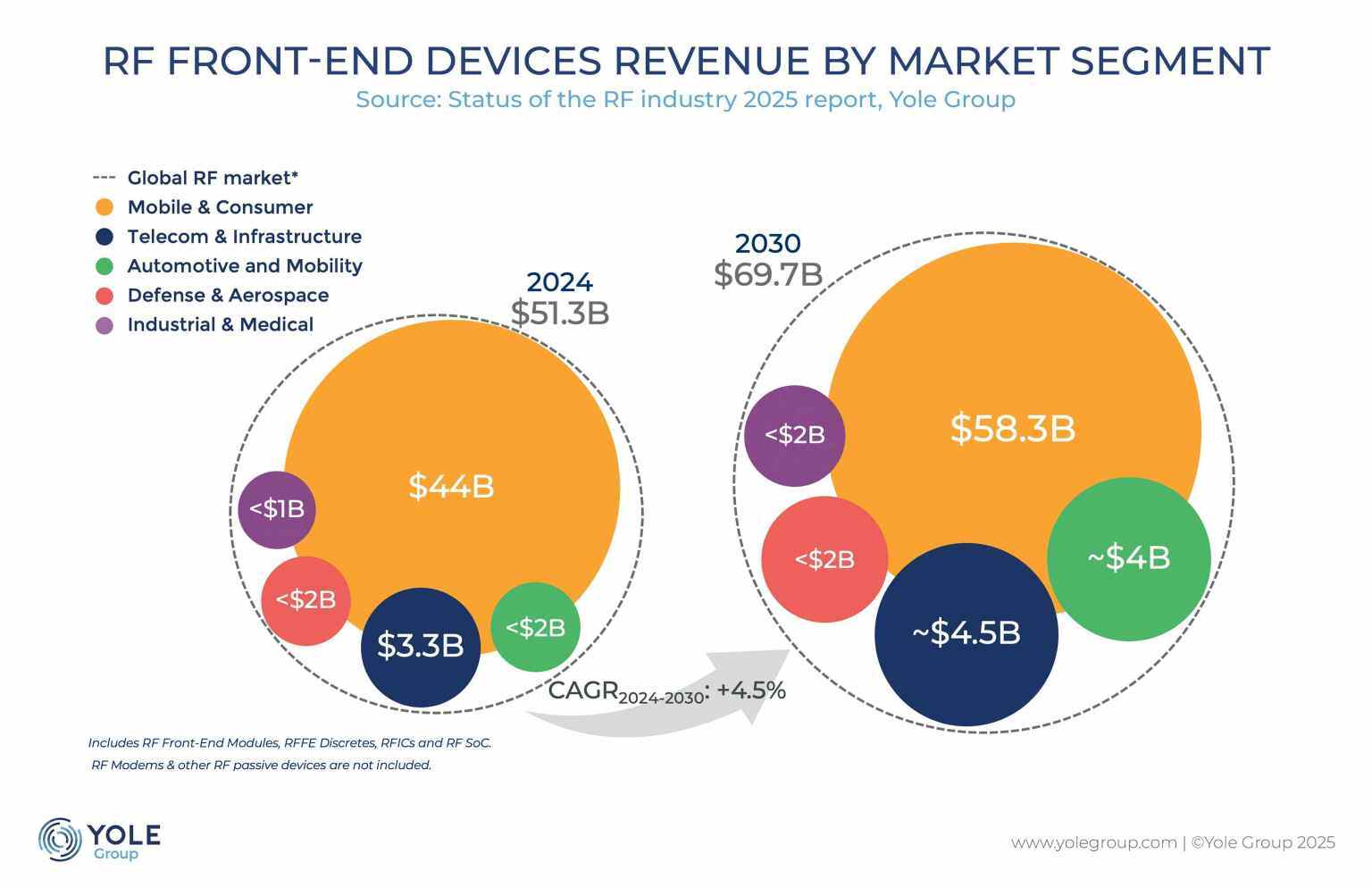

全球射频半导体市场正经历结构性变革。据Yole Group最新报告,该市场规模将从2024年的513亿美元跃升至2030年的697亿美元,年复合增长率达5.2%。驱动这一增长的核心力量包括:5G技术全球渗透率突破45%、6G研发进入关键技术验证阶段、以及汽车雷达与国防电子系统的需求爆发。传统消费电子主导的格局正被打破,汽车、工业、国防领域贡献的射频元件占比预计从2023年的18%提升至2030年的35%。

在2025世界人工智能大会AI女性菁英论坛上,宇树科技创始人兼CEO王兴兴分享了其对行业的深刻洞察。他指出,当前人形机器人领域正经历前所未有的高速增长期。“据我个人观察,今年上半年全国智能机器人行业的平均增速可能高达50%到100%。”王兴兴强调,行业落地速度与出货节奏显著加快,自2024年起,市场日均涌现的新品已超过1款,展现出强劲的发展动能。

美国半导体企业MACOM Technology Solutions近日宣布,其位于北卡罗来纳州研究三角园区的晶圆制造工厂已全面投入运营。该设施于2023年12月从Wolfspeed公司完成产权交割,较原计划提前六个月实现接管。工厂的核心优势在于其成熟的GaN-on-SiC(碳化硅基氮化镓)工艺技术,专注于生产高频射频功率器件及单片微波集成电路(MMIC),主要服务于5G通信基站、卫星网络及航空航天领域的高可靠性电子系统。

2025年第二季度,全球射频前端(RFFE)模块与组件领域的专利活动呈现出前所未有的激烈竞争态势。知名专利分析机构KnowMade发布的最新报告揭示,本季度共计追踪到超过1100项重大专利事件,涵盖了556个新诞生的专利家族、324项成功获得授权的专利,以及250项因到期或申请人主动放弃而失效的专利。这些数据凸显了该关键半导体领域持续高涨的创新活力与复杂的专利博弈。