发布时间:2018-09-28 阅读量:1337 来源: 我爱方案网 作者: Miya编辑

由于市场尚未成熟,光伏行业受到国家政策的影响巨大。在“531”新政发布之后,光伏行业进入了平价上网前夕的阵痛期。而从目前市场集体消沉的现状来看,当下的光伏产业仍然无法在不依靠国家补贴的前提下获得快速发展。不过近日光伏行业也迎来了不少好消息,除了部分地方政府出台了补贴政策,还有一则万众期待的,影响力覆盖全国能源市场的政策的即将落地,将会对光伏发电形成利好。

根据报道,国家发改委发布《可再生能源电力配额及考核办法》意见的函【发改办能源〔2018〕1109号】,这是针对可再生能源电力配额考核办法出台的第二次征求意见。“可再生能源电力配额及考核办法”如果顺利落地,不但将对整个电力市场带来变革,而且会对整个可再生能源市场带来利好。

从该政策被提出以来,业内对于这项政策的期待便酝酿了多年。但是出于各种原因,政策一直“千呼万唤不出来”。近日,该政策的进度终于再次迎来突破。与之前发布的征求意见稿相比,此次发布的《办法》有几大变化不可不知。

一、确定可再生能源电力配额义务主体

事实上,可再生能源电力配额及考核办法的初衷就在于将我国的可再生能源电力强制纳入电力消费体系之中,从发电量、用电量、售电量等各个方面来对可再生能源电力占比进行考核。按理来说,在“可再生能源电力配额及考核办法”的管辖之下,所有用电方,都应该消费一定比例的可再生能源电力。但是有的群体并不适合进行考核,比如普通用电家庭,只能依靠电网配送可再生能源电力,而无法单独进行考核。所以要确保可再生能源电力的配额顺利执行,就必须将义务主体确立,以此明确义务,细分责任。

本次《办法》共将可再生能源电力配额义务主体分为了六类:

第一类:国家电网公司、南方电网公司所属省级电力公司,依其售电功能承担与售电量相对应的配额;

第二类:各省级及以下地方人民政府所属地方电网企业,依其售电功能承担与售电量相对应的配额;

第三类:拥有配电网运营权的售电公司(简称配售电公司,含社会资本投资增量配电网运营企业),承担与售电量相对应的配额;

第四类:独立售电公司(不拥有配电网运营权,不承担保底供电服务);

第五类:参与电力直接交易的电力用户;

第六类:拥有自备电厂的企业(全部用电量由自发自用可再生能源发电满足的无需承担配额义务)。

以上可以概括为,承担可再生能源电力配额义务的主体覆盖了所有的电网企业、售电公司,还包括了参与电力交易的电力用户以及拥有自备电厂的企业。

总体而言,国务院能源主管部门每年向各省级行政区域下达当年可再生能源电力配额指标。而完成这些指标,就要靠以上义务主体。这些主体又将如何完成配额指标?计算方案如下:

根据《办法》,第一类至第四类配额义务主体应完成的配额为售电量乘以所在省级行政区域配额指标;

第五类配额义务主体应完成的配额为其全部购入电量和自发自用电量(如有)之和乘以所在省级行政区域配额指标;

第六类配额义务主体应完成的配额为其自用发电量与通过公用电网净购入电量之和乘以所在省级行政区域配额指标。

编辑点评:可再生能源电力配额酝酿多年,对义务主体的确立一直未能完善,对于义务主体完成配额的计算方法也讳莫如深。此次《办法》对这些关键点的清晰把握和完善,让人看到了政策即将出台的希望。明确义务主体和完成配额的计算方法,是可再生能源电力配额制的基础,也是该政策能够顺利落地的前提。

值得一提的是,《办法》明确,对于拥有自备电厂的企业,全部用电量由自发自用可再生能源发电满足的无需承担配额义务。也就是说,那些通过建设光伏发电等可再生能源电力设备就能实现电力自给自足的企业,并不用承担配额义务。如此一来,配额制的落地实施将会刺激有条件的企业通过建设光伏发电等再生能源电力设备来实现电力自给自足。这对于光伏等可再生能源电力来说是以一个机遇。

二、配额考核分为总量配额及非水电配额

明确了义务主体,也明确了计量方法。但是什么样的电力才能计入可再生能源电力呢?《办法》表明,可计入配额的可再生能源电力包括水电、风电、光伏发电、太阳能热发电、生物质发电、地热发电、海洋能发电。

但是有一点需要明晰的是,在以上所有可再生能源电力中,水电是发展最为成熟的一种,其年发电量占我国可再生能源发电量的70%,是光伏总发电量的10倍。而水电对于环境要求高,经过多年发展,其扩展空间已经很小,未来可再生能源电力的发展将主要依靠光伏发电等非水可再生能源。与水电相比,光伏等非水可再生能源才是更需要获得支持的产业。

因此,《办法》此次将配额考核分为了总量配额及非水电配额两种,其中总量配额包括水电、风电、光伏发电、太阳能热发电、生物质发电、地热发电、海洋能发电;非水电配额包括风电、光伏发电、太阳能热发电、生物质发电、地热发电、海洋能发电。

编辑点评:可再生能源配额制对于相关产业的利好毋庸置疑,但是相对于水电来说,光伏发电等新兴产业才是可再生能源的未来发展方向。因此在考核的过程当中,必须要对非水可再生能源单独设立配额,以推动各地区非水可再生能源的发展。另外,与之前的相关政策相比,此次《办法》将两种主要的太阳能发电方式(光伏发电、太阳能热发电)都纳入了非水电配额,可见太阳能发电在可再生能源中的特殊地位。

三、绿证交易被颠覆

对于光伏、风电等业内人士来说,绿证并不是一个陌生的词汇。绿证是可再生能源电力的“身份证”,在《办法》发布之前,每lMWh光伏或风电电量对应1个绿证(初期的绿证政策只针对光伏发电、风电)。绿证可以买卖,在某种情况下,购买一个绿证,就相当于消费使用了lMWh的可再生能源电力。由于绿证的特殊性,业内人士一直将绿证与国家补贴及可再生能源配额强制考核办法相联系。以拥有自备电厂的企业为例,当企业无法完成配额任务时,便可以通过购买绿证来达到配额要求。而为了规范绿证的价格,相关政策曾规定,绿证的价格不能高于该部分电量所能获得的国家补贴;绿证一经交易,该部分电量将无法享受国家补贴(即国家可再生能源发展基金补贴)。

此次《办法》的发布,或将颠覆以上业内人士对于绿证的固有印象。首先,绿证不再只是针对光伏发电、风电,而是面对所有的可再生能源,即:每产生lMWh可再生能源电力,便可相应核发1个绿证。由于配额考核包括总量配额及非水电配额两种,绿证也相应的分为了可再生能源绿证和非水电绿证两种。即对水电电量核发可再生能源绿证,对非水电可再生能源电量核发非水电绿证。《办法》指明,可再生能源绿证仅用于总量配额考核,非水电绿证用于非水电配额考核的同时用于总量配额考核。

另外,此次《办法》引进一个新的“绿证有效期”的概念,即:绿证有效期与年度配额考核期限相对应,自对应电量生产之日起至当年配额考核结束之日前有效。

也就是说,绿证只在当年的考核期限内有效。而在此之前,对于那些可再生能源发电企业来说,绿证是长期有效的。“绿证有效期”概念的诞生也很好理解,主要是为了强调“一个绿证只能使用一次”,配额义务主体不能反复拿同一个绿证来敷衍配额任务。

另外一个颠覆人们以往对绿证的印象的点在于绿证的价格。根据《办法》,绿证交易范围为配额义务主体之间、发电企业与配额义务主体之间进行,绿证交易价格由市场交易形成。

由市场交易形成,这是什么概念?即不对绿证的价格设置上限和下限,全由市场供需来决定。这与之前规定的“绿证价格不能高于该部分电量所能获得的国家补贴”有巨大的出入。

根据此前的规定,绿证价格不能高于该部分电量所能获得的国家补贴,而光伏发电、风电所享受的国家补贴并不一样,而且不同时期建设并网的光伏、风电项目所享受的国家补贴也不尽一样。在这样的规定下,不同可再生能源电力产生的绿证价格并不一样,而且同一种能源、不同时期的绿证价格也会不一样。

不一样的价格会给配额制的实施带来混乱,比如按照现有补贴政策,光伏绿证的价格要比风电绿证价格高很多,所以风电绿证的交易量要明显比光伏绿证要高,一旦绿证供过于求,光伏绿证或将处于无人问津的境地。

此次《办法》将绿证的价格统一交由市场交易形成,将抹除所有绿证的“出身”差异。也就是说,在市场供需为主的情况下,无论是光伏绿证还是风电绿证,其价格都不会再有较大差异,所有的绿证都将在同一个价格区间内上下浮动。

如此一来,有一个问题将会成为麻烦,即按照之前的政策,绿证一经交易,该部分电量就不能再享受国家补贴。如果所有的绿证都是同一个价格,那补贴更高的产业将蒙受损失。

对此,《办法》表明,国家可再生能源发展基金向发电企业拨付补贴资金时按等额替代原则扣减其绿证交易收益。

这也就意味着,无论绿证交易成功与否,该部分可再生能源电力所享受的国家补贴,一分都不会少。也就是说,参加绿证交易的可再生能源电力的国家补贴将来源于两个方面:一是绿证交易、一是国家可再生能源发展基金。

此外,《办法》还点明,各配额义务主体售电量和用电量中,农业用电和电网企业专用计量的供暖电量免于配额考核。这一特殊情况表明了相关部门对于农民及市民供暖的重视和理解。

编辑点评:通过这一系列的改革,绿证交易成为了本次《办法》颠覆性最大的一个领域。如此一来,未来的配额制考核办法将与绿证交易相辅相成,共同促进可再生能源电力的长远发展。“绿证有效期”概念的出现以及绿证价格的变化将绿证与国家补贴完全区分开来,此后或不再有绿证将取代国家补贴的讨论。目前配额制考核办法具体将在何时正式落地尚无消息,但是想必也不远了。

文章来源:OFweek

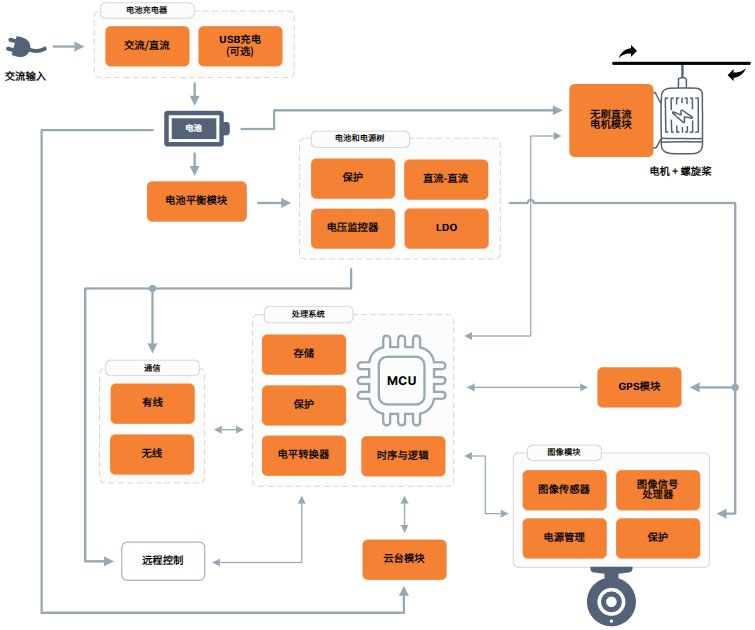

无人机技术正深度重构多行业作业模式。无论是精准农业的植株分析、工业设施的毫米级巡检,还是紧急物资的高效投送,其核心驱动力均来自高性能成像系统。作为行业方案引领者,安森美(onsemi)通过Hyperlux系列图像传感器与CQD SWIR技术,打造覆盖全域应用场景的无人机视觉解决方案。本文将从实际场景需求出发,解析关键器件的技术特性与选型逻辑。

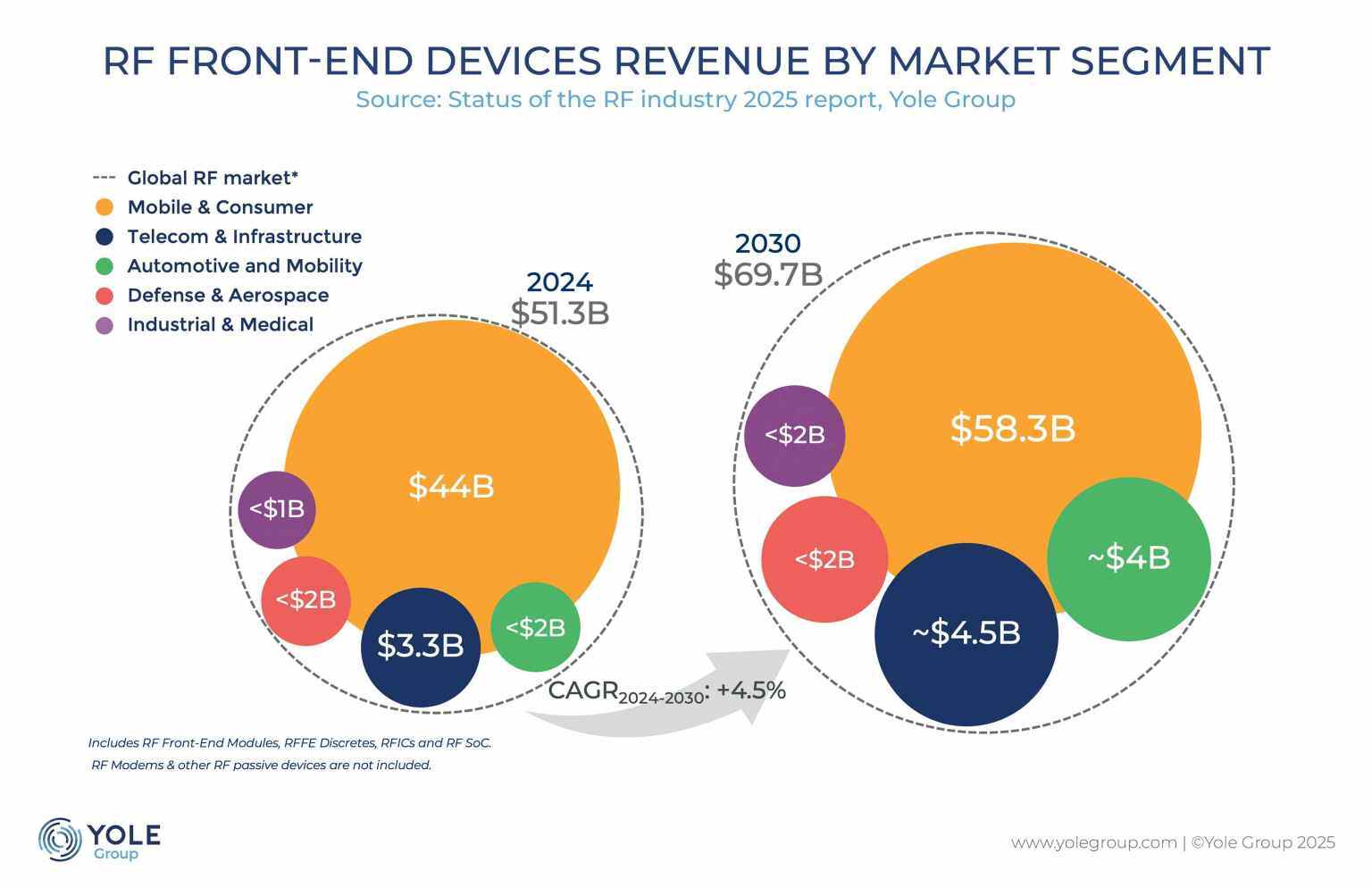

全球射频半导体市场正经历结构性变革。据Yole Group最新报告,该市场规模将从2024年的513亿美元跃升至2030年的697亿美元,年复合增长率达5.2%。驱动这一增长的核心力量包括:5G技术全球渗透率突破45%、6G研发进入关键技术验证阶段、以及汽车雷达与国防电子系统的需求爆发。传统消费电子主导的格局正被打破,汽车、工业、国防领域贡献的射频元件占比预计从2023年的18%提升至2030年的35%。

在2025世界人工智能大会AI女性菁英论坛上,宇树科技创始人兼CEO王兴兴分享了其对行业的深刻洞察。他指出,当前人形机器人领域正经历前所未有的高速增长期。“据我个人观察,今年上半年全国智能机器人行业的平均增速可能高达50%到100%。”王兴兴强调,行业落地速度与出货节奏显著加快,自2024年起,市场日均涌现的新品已超过1款,展现出强劲的发展动能。

美国半导体企业MACOM Technology Solutions近日宣布,其位于北卡罗来纳州研究三角园区的晶圆制造工厂已全面投入运营。该设施于2023年12月从Wolfspeed公司完成产权交割,较原计划提前六个月实现接管。工厂的核心优势在于其成熟的GaN-on-SiC(碳化硅基氮化镓)工艺技术,专注于生产高频射频功率器件及单片微波集成电路(MMIC),主要服务于5G通信基站、卫星网络及航空航天领域的高可靠性电子系统。

2025年第二季度,全球射频前端(RFFE)模块与组件领域的专利活动呈现出前所未有的激烈竞争态势。知名专利分析机构KnowMade发布的最新报告揭示,本季度共计追踪到超过1100项重大专利事件,涵盖了556个新诞生的专利家族、324项成功获得授权的专利,以及250项因到期或申请人主动放弃而失效的专利。这些数据凸显了该关键半导体领域持续高涨的创新活力与复杂的专利博弈。